A Portaria n.º 126/2019, de 2 de maio, que define a estrutura do ficheiro para comunicação dos inventários valorizados à AT, vem substituir a anterior Portaria n.º 2/2015, de 6 de janeiro, alterando assim a estrutura e características do referido ficheiro pelos sujeitos passivos à Autoridade Tributária.

Com esta atualização a comunicação dos inventários à AT passa agora a incluir a informação relativa à valorização do inventário.

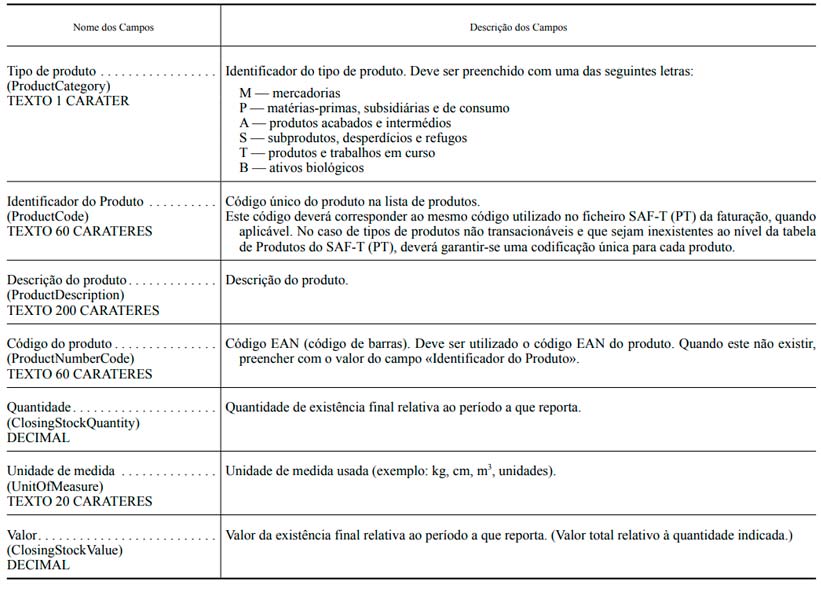

Face à estrutura anteriormente, a única alteração é a adição do novo campo “ClosingStockValue” que vem especificar o valor do stock, agora também objeto de comunicação à AT e não só as quantidades como anteriormente exigido.

A presente portaria entra em vigor no dia 1 de janeiro de 2020 e aplica-se às comunicações de inventários referentes aos períodos de tributação de 2019 e seguintes.

Devem comunicar à AT, até ao dia 31 de janeiro, por transmissão eletrónica de dados, o inventário valorizado relativo ao último dia do exercício anterior, as pessoas, singulares ou coletivas, que tenham sede, estabelecimento estável ou domicílio fiscal em território nacional, que disponham de contabilidade organizada e estejam obrigadas à elaboração de inventário, através de um ficheiro cujas características e estrutura são definidas por portaria do ministério das finanças.

Estão dispensadas as pessoas a quem seja aplicável o regime simplificado de tributação em sede de IRS ou IRC, independentemente do volume de negócios.

Relativamente às pessoas que adotem um período de tributação diferente do ano civil, a comunicação deve ser efetuada até ao final do 1.º mês seguinte à data do termo desse período.

O ficheiro deve conter uma tabela de inventário, com identificação e valorização total de cada produto, obedecendo à seguinte estrutura de informação:

O ficheiro com formato XML deve respeitar o esquema de validação do ficheiro em formato xsd, disponível no Portal das Finanças.

As novas regras relativas à faturação vêm reforçar o controlo das operações realizadas pelos sujeitos passivos tendo em vista combater a economia informal, a fraude e a evasão fiscal.